Información importante aceleración al plan de pago de la restitución de cantidades percibidas en exceso

De acuerdo con lo informado y validado por la Superintendencia de Salud, en Consalud determinamos acelerar el pago en una sola cuota a las personas que tienen un saldo de deuda a enero 2025 menor a 3,128 UF. La cuota completa será abonada el 3 de enero de 2025 directamente en su Cuenta 2 de Excedentes.

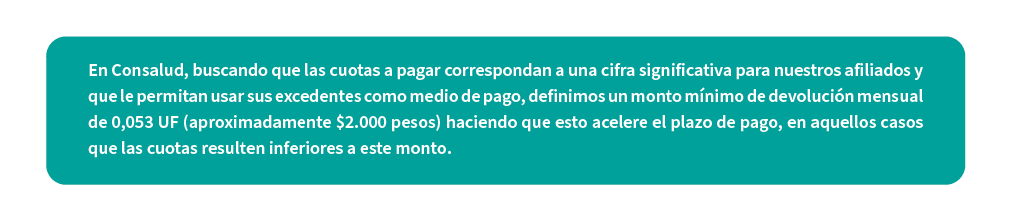

Te recordamos que los excedentes los puede utilizar para complementar tu plan de salud con productos adicionales, comprar medicamentos y productos en farmacias o copagar prestaciones de salud.

Es importante que sepas que el Plan de Pago para personas cuyos montos de devolución son mayores a 3,128 UF, se mantiene de la misma forma como fue informado en noviembre, destacando que:

Para revisar si tienes devoluciones, habilitamos un sitio de consulta para afiliados y ex afiliados, al que puedes acceder directamente desde aquí:

Para mayor claridad y para conocer tu situación particular, te invitamos a conocer el detalle de tu devolución en la sección “Mi Devolución” de tu Sucursal Digital.

La Ley Corta de Isapres estableció 4 etapas:

1.- Adecuación del precio a la Tabla de Factores Única, según lo indicado por la Excma. Corte Suprema: aplicada a partir de la remuneración de septiembre de 2024.

2.- Ajuste del precio pactado a los contratos de salud que tengan un precio inferior a la cotización legal obligatoria del 7%: aplicada a partir de la remuneración de septiembre de 2024.

3.- Incorporación de una prima extraordinaria al contrato de salud: aplicada partir de remuneración de octubre de 2024.

4.- Restitución de las cantidades percibidas en exceso: informada y en aplicación.

EN CONSALUD QUEREMOS MANTENERTE INFORMADO, POR ESO AQUÍ RESPONDEMOS ALGUNAS PREGUNTAS QUE PUEDAS TENER SOBRE ESTE PROCESO, INGRESA A:

REVISA LOS DETALLES DE TU PLAN DE SALUD INGRESANDO A TU SUCURSAL DIGITAL

La copia de la Resolución Exenta N°16309 que valida la deuda, puede ser revisada AQUÍ

La copia de la Resolución Exenta de la Superintendencia de Salud, que aprobó el Plan de Pago y Ajuste presentado por Isapre Consalud puede ser revisada AQUÍ